3e leçon

Analyse du compte de résultat

6 janvier 2018

Entretien préalable

Vous devez lire ce chapitre si vous pensez :

Que la valeur ajoutée est une taxe

Que la valeur ajoutée, c’est le bénéfice

Que l’excédent brut d’exploitation c’est le bénéfice

Qu’il est brut parce qu’on n’a pas encore enlevé les « charges »

…

Allons-y, maintenant

1. Le diagnostic

Une comparaison n’a de signification que si les entreprises comparées sont de taille, de statut et de condition de fonctionnement comparables

Comme ce n’est jamais le cas dans la réalité, on calcule un résultat virtuel : le résultat courant avant impôt (RCAI).

Définition : c’est le résultat (bénéfice) que l’entreprise aurait dégagé en l’absence d’opérations exceptionnelles et d’impôt sur les sociétés.

Formule de calcul : RCAI = Résultat + IS + charges exceptionnelles – produits exceptionnels

(IS = impôts sur les sociétés)

Par ce calcul, les entreprises comparées sont toutes ramenées au même statut (entreprise individuelle) et à des conditions ordinaires de fonctionnement (élimination de l’effet des aléas et opérations exceptionnelles).

Enfin, le calcul du ratio RCAI/CA permet de s’abstraire de l’effet taille, et de comparer des entreprises de tailles très différentes.

Remarque : le RCAI est un « solde intermédiaire de gestion ».

2. Explication

On se servira pour cela d’autres soldes intermédiaires de gestion.

La valeur ajoutée.

Définition : production moins consommations intermédiaires

L’excédent brut d’exploitation

EBE = valeur ajoutée + subventions d’exploitation - charges liées au travail

Le résultat d’exploitation

Définition à partir du solde précédent :

RE = EBE + autres produits d’exploitation –autres charges d’exploitation

Particularité commune aux autres produits et charges d’exploitation : sont des constats de dépréciation ; ne sont pas forcément des mouvements d’argent

= EBE + autres produits d’exploitation – dotation aux amortissements et aux provisions

Autre définition (récapitulative) : RE = produits d’exploitation – charges d’exploitation

3. Illustration.

Soldes intermédiaires de gestion

Condensation des charges du compte de résultat

|

Présentation comptable |

Présentations préparant l’établissement de soldes intermédiaires de gestion |

|||

|

Achats de marchandises |

Consommation intermédiaire de marchandises ……………… |

Consommations intermédiaires

……………… |

Charges d’ exploitation

……........ |

Charges courantes

………... |

|

Variation de stocks de marchandises |

||||

|

Achats de matières premières et autres approvisionnements |

Consommation intermédiaire de matières premières et autres approvisionnements ……………………

|

|||

|

Variation de stocks de matières premières et approvisionnements |

||||

|

Autres achats et charges externes…………………..

|

||||

|

Impôts, taxes et versements assimilés |

Charges liées au travail ………………………….. |

|||

|

Salaires et traitements |

||||

|

(Autres) charges sociales |

||||

|

Dotation aux amortissements sur immobilisations |

Dotation aux amortissements et provisions

……………………………… |

|||

|

Dotation aux provisions sur immobilisations |

||||

|

Dotations aux provisions sur actif circulant |

||||

|

Dotation aux provisions pour risques et charges |

||||

|

Autres charges d’exploitation |

Autres charges d’exploitation ………………………………..

|

|||

|

Intérêts et charges assimilées |

Charges financières ……………………………

|

|

||

|

Charges exceptionnelles sur opérations de gestion |

Charges exceptionnelles ……………………………….. |

|||

|

Charges exceptionnelles sur opérations en capital |

||||

|

Participation des salariés aux résultats de l’entreprise……………………………………………

|

||||

|

Impôts sur les bénéfices ………………………………………………………………….

|

||||

Soldes intermédiaires de gestion

Condensation des produits du compte de résultat

|

Présentation comptable |

Présentations préparant l’établissement de soldes intermédiaires de gestion |

|||

|

Ventes de marchandises |

Chiffre d’affaires …………

|

Production

……………… |

Produits d’exploitation

………… |

Produits courants

……… |

|

Production vendue de biens |

||||

|

Production vendue de services |

||||

|

Production stockée |

||||

|

Production immobilisée |

||||

|

Subventions d’exploitation ……………………………………….. |

||||

|

Reprises sur amortissements et provisions, transfert de charges |

Autres produits d’exploitation ……………

|

|||

|

Produits financiers de participation |

Produits financiers

………………………………………

|

|||

|

Autres produits financiers |

||||

|

Produits exceptionnels sur opération de gestion |

Produits exceptionnels

…………………………………………………

|

|||

|

Produits exceptionnels sur opérations en capital |

||||

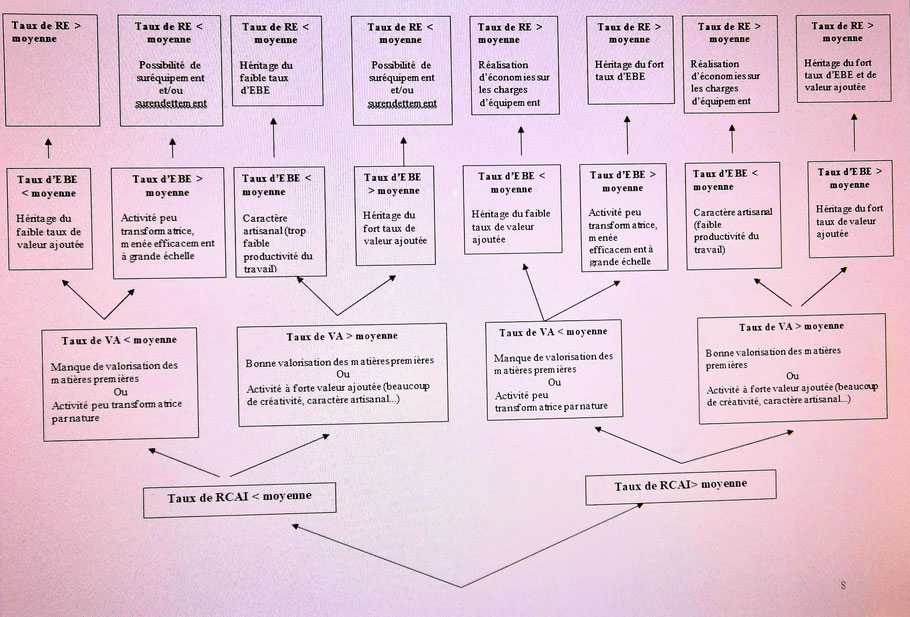

4. Comparaison

Des oiseaux dans un arbre

A « vol d’oiseau »

ARBRE d’ aide à l’analyse des résultats d’une entreprise

dans le cadre d’une comparaison, dite « analyse de groupe »

Mode d’emploi :

Se munir d’abord d’une analyse de groupe portant sur un nombre significatif d’entreprises.

Le but est de situer son entreprise par rapport à une moyenne.

Comme n’importe quel arbre, celui-ci s’escalade à partir du sol. Donc, partir du bas du schéma.

Chaque couple de flèches, qui ressemble à un vol d’oiseau, représente une alternative.

Choisir à chaque fois, l’une des deux flèches, en fonction du constat.

Le premier constat porte sur le taux de RCAI, qui constitue un diagnostic général.

Ou bien il est supérieur à la moyenne ou bien il est inférieur à la moyenne.

On essaie ensuite d’expliquer ce diagnostic en remontant vers des soldes intermédiaires successifs.

On est ainsi conduit, de choix en choix, de vol d’oiseau en vol d’oiseau, sur un chemin qui aboutit à l’un ou l’autre des rectangles explicatifs situés tout en haut du schéma.

Légende :

ü RCAI : Résultat courant avant impôt

ü VA : Valeur Ajoutée

ü EBE : Excédent Brut d’Exploitation

ü RE : Résultat d’Exploitation